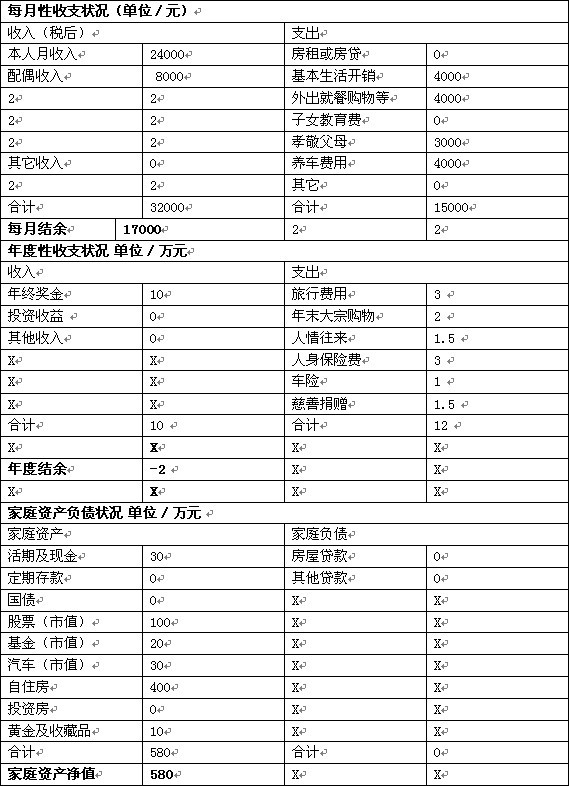

张先生是一家全球500强知名企业员工,35岁,月收入12000元;张太太在一家公司做行政工作,32岁,月收入6000元;张先生父母是退休公务员,每月收入合计6000元;张太太父母为企业退休职工,领取基本社保养老金合计3000元;张先生夫妇的小孩今年5岁,明年准备上小学。张先生一家三口的住房是在5年前购买的一套 商品房 ,现值120万元,房贷月供3000元,还需15年还清。全家有基金现值约8万元,银行存款10万元,国债10万。

张先生一家三口生活费月支出合计5000元,四位老人月支出合计6000元。

理财 分析

张先生家庭收入来源比较稳定,存有一定的积蓄,夫妇每月收入盈余1万元,四位老人日常生活支出也基本能够自理。

张先生夫妇的理财目标比较明确,主要包括子女教育金、父母赡养费、投资增值计划、保障规划以及夫妻的退休养老规划。理财师建议张先生将有限的资金通过合理规划循序渐进逐一实现家庭目标,一般来说,子女教育金的筹备和积累处于首位,其次是父母的养老及家庭保障计划,最后才是购车、换房、 旅游 等提高生活品质的计划。

理财建议

尽早规划教育金

张先生夫妇处于“上有老,下有小”三代同堂的家庭阶段,共有5位家庭成员需要张先生夫妇照顾,生活上操心的事较多,往往需要应对 如家 庭成员生病医药费用等紧急支出,所以充足的家庭备用金必不可少。

建议张先生留出3万元作为家庭紧急备用金。在投资风险较低的前提下,张先生可将家庭备用金投资流动性较强的货币基金。

子女教育金是一般家庭的刚性需求,具备资金需求量大、投资期限长等特点,为了将来不给家庭财务状况造成负担,应尽早进行规划。张先生的小孩今年5岁,明年就要开始上小学,除学费外,辅导班、特长班学费等支出将呈现逐年递增的趋势。

从小学到大学一个孩子所需教育成本大致需要30万,考虑到学费增长压力、通货膨胀等情况,建议张先生每月拿出1500至2000元,每年共投入2至3万元作为子女教育备用金,并保证专款专用。

提高家庭保障程度

张先生夫妇单位均缴纳社保,但由于社保保障程度有限,对于张先生这样高收入的家庭,还需要配合一定的商业保险,提高家庭抗击风险的能力,建议张先生和妻子配置重疾险、寿险和意外险。

张先生父母是公务员,退休后医疗费用较有保障。张太太父母年事已高,购买寿险、大病险的成本较高,很不划算,而老年人平时发生磕碰等小意外不可避免,建议为父母购买意外及意外医疗保险,能够补充社保意外保障不足的缺陷,而且费率较低,每年只需缴纳几百元的保费即可获得良好保障。

退休生活早筹备

张先生父母是公务员,赡养老人压力较小,张太太父母虽有基本社保,但长期来看赡养父母压力较大,而且随着老人年事已高,医疗支出费用较高。建议张先生用家庭现有10万元的国债产品作为老人医疗预备金,应对家庭重大风险。

进行多元化投资

由于张先生家庭正处于成长期,家庭投资应以稳健为主。建议将家庭基金、银行存款等积蓄以及每年节余资金重新调整,统筹规划,通过多元化投资,作为未来的购车、旅游等提高生活质量的综合资金储备。在资产配置比例方面,根据目前的市场行情,张先生可将70%投资资金购买股票基金,其余的资产可配置银行理财产品、债券和黄金等风险偏低的投资产品。

具体地说,张先生可采取一次性投资或 基金定投 的方式选择成长型基金和混合基金进行长期定投,选择基金定投也是选择了一种在不同的时点逢高减筹、逢低加码的投资原则,一般长期的定投累积能摊平市场波动产生的负面影响,降低投资成本,实现小积累,大财富的目标。另外,为了抵御通胀风险,可将部分资金投资于黄金、固定资产等抗通胀能力较强的产品,尽可能分散风险。