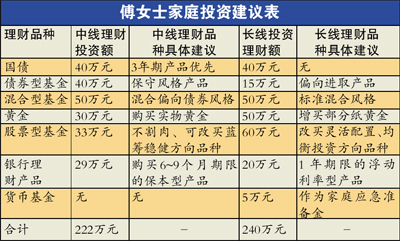

文、表/记者 井楠

新婚小两口新年 理财 早规划合理配置

理财顾问团队:

招商银行 广州分行 李春晨

证券业资深人士 守成

基金资深分析师 齐妤

2012年只剩不到两个月时间了,很多都市青年都在赶着龙年办婚礼、买房,难免疏忽了投资理财。

理财业内人士提醒,应早为2013年做准备,分配好保险、消费与投资的比例,按季度规划合理理财。由于市场不确定性仍多,小夫妻资金有限,不建议采取过于激进的投资方式,而应采取稳健灵活的观望态度。

案例:

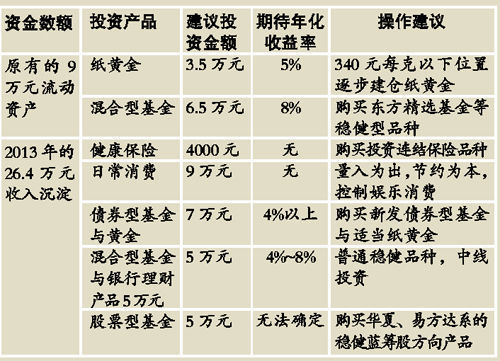

广州的小张与小林10月底新婚。小张27岁,是广州某事业单位的员工,年薪15万元上下,各类保险齐全;小林是某外资企业的员工,27岁,年薪18万元。目前两人正在按揭一套价值150万元的小面积住宅,每月交5500元(20年月供)。除此之外,两人只有现金大约9万元。

家庭财务分析:

该家庭总资产为159万元,夫妻年收入超过30万元,双方受教育程度较高、年富力强,属于城市年青一代的中产白领家庭,具有较高的理财成长性。但观其资产结构,流动资产份额仅为6%,资产负债率在60%以上,理财空间比较有限。

目前来看,多数理财产品处在“低迷”状态,建议采取偏向稳健的方式,而不应激进。

理财建议:

1.9万元流动资产数额有限,不建议做繁多投资。适逢金价低位,建议购买3.5万元的纸黄金。剩余的6.5万元资金建议购买风格稳健的混合型基金。

2.对于小两口高达33万元的年收入来说,负担只有6万~7万元的按揭款项,生活完全不成问题。而在偏向宽松的货币政策下,2013年不必考虑提前还款。

3.建议分季度理财,比较适合购买期限较短、容易买卖的产品,比如各类基金、银行理财产品等。全年来看,可将稳健与进取型理财产品的比例保持在2比1的比例。

4.不妨为小林购买一份与健康挂钩的投连险,每年大概多支出3000~4000元,有备无患。