理财 案例

随着《裸婚时代》的热播,越来越多的年轻人选择了“裸婚”的生活方式。如何在“裸婚”后,过上幸福的生活呢?管好钱袋子无疑是非常重要的一环。

日前,由北京市理财规划师协会、国家理财师俱乐部主办,北京东方华尔 金融 咨询有限责任公司承办的第七届全国十佳理财师大赛广州赛区决赛中,来自卓林理财投资顾问有限公司的理财师关健通过对一个“裸婚”家庭的理财规划方案,勇夺冠军,主办方授权本报《投资周刊》独家发表该理财方案,为“裸婚一族”支招。

南方日报 记者 贾肖明 实习生 卓越冰

本期理财师:关健(卓林理财)

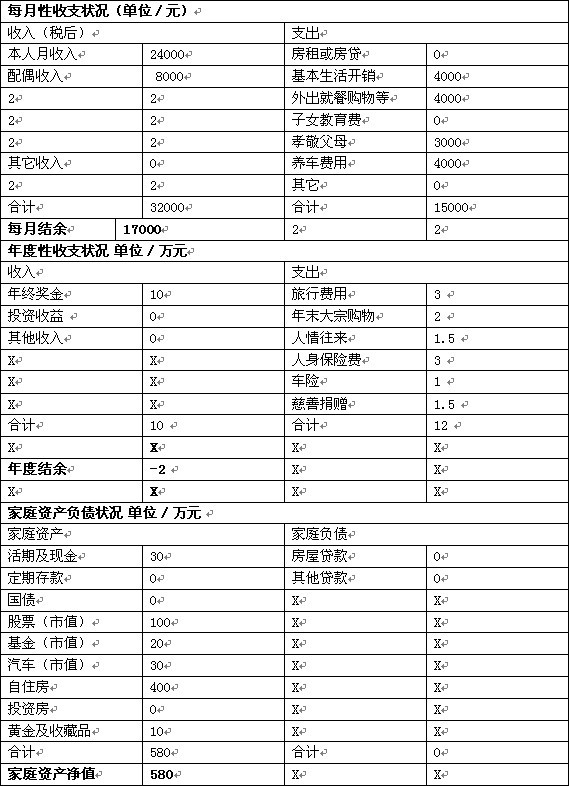

案例 小徐是公务员,今年26岁;妻子25岁,为个体户经营户,夫妻俩是典型的“裸婚”族。结婚一年,与父母同住。夫妻俩年收入约12万元,年主要生活支出5万元,目前有一年期定存10万元,即将到期。小徐购有保险,妻子尚未购买。夫妻俩希望三年后购买一套总价约95万元的房子;两年内购置私家车;第四年生宝宝,为宝宝准备教育基金和为妻子购买商业险。

理财方案

一、财务分析

徐先生家庭目前年结余7万元,月均结余5850元,即将到期的一年期定存十万元,月剩余和储蓄较高,没固定资产和成长性资产,也没有负债,理财规划空间比较大,属保守型家庭。

该家庭目前没有负债,财务稳健,可增加成长性资产的投资,适当利用财务杠杆来加速净资产成长。徐太太尚未购买任何保险,生活保障方面不够充分,另外,其属于个体经营户,在合理理财规划时,除了要考虑家庭备用金,还要为生意上的资金流动性作准备,以防不时之需。

二、理财建议

1.现金规划

徐先生家庭目前应先建立一个合理的紧急备用金,建议预留家庭月支出费用的3-6倍,约12500-25000元。徐先生属于优质单位公务员,收入较稳定,可考虑办理一张银行信用卡作为家庭应急备用金的部分来源。

2.消费规划

首先是买房,根据徐先生家庭的目标和现在财务的状况推断,三年后购买约95万的房产,所需首付款大概30万元左右。目前有生息资产10万元,夫妻俩年剩余7万元,工作收入稳定,具备按揭偿还能力。在房产贷款上,徐先生是公务员,建议充分利用公积金贷款的 利率优惠 政策来购房,同时注意还款方式和期限的选择。

其次是 买车 ,徐先生家庭目前虽然没有负债,财务也稳健,考虑到现在还没有固定资产,如果现在动用生息资产购车,会影响到三年后购房的计划,若选择分期供款购车,对于该“裸婚”家庭而言,较高的月供车款是相对不合理的。还会影响未来的子女教育规划,按照先完成需要的目标,后制订想要的目标的理财思路,建议推迟该理财目标。

第三是教育规划,子女教育规划是刚性需求,应尽早规划,制定合理目标。子女教育最大的支出属于18岁后读大学、置业或创业方面。提前准备做规划,不但可以得到时间长期带来的复利回报,还可避免市场波动带来的风险,建议采用定期定额, 基金定投 的方式去准备教育基金。

最后是保险规划,在每个家庭的理财规划中,保险是必不可少的一种风险转移工具,商业保险里的医疗、重大疾病以及养老保险是主要购买品种。建议徐太太根据自己的收入作标准来制定保费和保额的规划,参考“双十”原则进行合理配置。

三、理财策略

购房前,该家庭可以利用生息资产10万元所生产的收益来为徐太太缴纳医疗保险和意外保险。然后,将每月剩余进行零存整取或以基金定投方式储存买房的首付。因为时间比较短暂,不可过多地配置进取型组合,建议85%投入货币或债券型基金,15%投入指数基金。

购房和生完宝宝后,除了每月供楼以外,建议用每月结余的一半作长期教育准备准备金(可用50%投入指数型基金,50%投入股票型基金。但要到四年后根据市场实际情况再调整)。当完成上述规划后,可再作购车的打算。