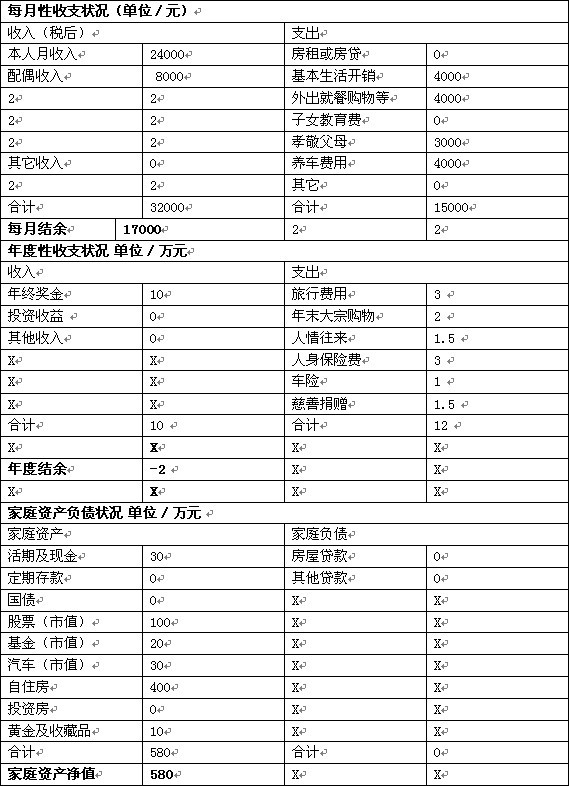

我现在30岁,丈夫31岁,有一个半岁的孩子,四个老人。现在两人月收入共约1.5万,另外我公积金每月4700元,丈夫公积金4200元。两人均有单位买的医保、养老等。每月支出约6000元。

现有存款约55万。现有住房一套,贷款50万,从2009年12月开始还,每月还贷约3010元,还贷截止到2029年11月。住房市场价值目前约135万。

想在3~4年内换一套三室的大房子,市场价约为350万。请教一下,是否需要提前还贷,还是存定期?

理财 建议

1.购房规划

根据这位读者的基本情况,夫妻二人住房公积金合计8900元,现有住房贷款50万,建议如果是商业贷款,可以转换成公积金贷款,并且提高每月还贷金额,用足公积金,提前还贷。

由于现在不着急买房,可将存款55万元进行合理的投资理财规划,其中15万左右作为预留的紧急准备金、养老金和教育金,剩余40万左右可分别投资于增强型债券基金和银行固定收益理财产品。这种方式下,客户可预留40万作为初始投资资金,再加上每年节余约10万左右,假设5%年化收益率,3年内也可攒到约80万的存款。

这对夫妻选中的房屋市价约为350万元,由于是第二套住房,在现行房贷政策下需支付五成 首付 款共175万元,贷款利率也上浮10%,为7.205%。建议一:先卖出首套房,80万的存款加上首套房的售价作为首付款,选择公积金贷款,租房过渡,这样换第二套住房,即可轻松实现。建议二:由于 二套房 限制首付款价格较高,建议降低预期二套房的价格,选购首付款为80万的房产,这样既可拥有两套住房,又可无需租房过渡。

2.备用金规划

为了保障孩子将来的教育,5万建议购买子女教育保险和万能险,利用万能险的转换优势,为其今后各人生阶段作准备。每年用1.2万元按月进行 基金定投 ,为孩子未来的大学费用做部分储备。可以从现在开始每月从家庭结余中以基金定投的形式给孩子定投1000元,选择假设年化收益率为6%的基金产品。孩子18年后上大学,可积攒的基金定投金额约为35万元。

从夫妻年龄上看,双方父母均已退休,此时投保,所花费的保费过大,且多数保险公司不愿承保,建议通过设置紧急备用金方式进行突发事件的防范。故预留10万元以备不时之需。此时资金可投资于超短期限产品,如货币基金,赎回两个工作日即可到账使用。

3.投资规划

每月家庭结余中的部分资金和40万存款可用来投资于增强收益型债券基金或固定收益类理财,增强型债券基金近期平均年化收益10%~15%, 基金净值 波幅较小,不会出现股票型基金的大额亏损,使投资者本金相对安全,而银行固定收益类理财,风险可控,收益稳定,确保该读者在未来购买房产时资产不会出现资产缩水,在保值的基础上稳定增值,获得可观收益后再进行房产投资。

另外,由于夫妻双方为家庭主要经济支柱,除单位购买医保外,建议再为夫妻双方配置终身重大疾病险,用以覆盖家庭的风险资产。