80后女白领叶子与先生结婚一年多,目前已经贷款购买一套住房,并且小有积蓄。叶子事业发展处于上升期,面临着升职机遇,但同时她也到了生育年龄。他们该如何解决这一矛盾呢?

80后女白领叶子今年29岁,就职于一家会计师事务所;先生31岁,是一家事业单位职工。俩人去年领证办婚礼,目前正纠结于先发展事业还是先养孩子的矛盾中。

经常出差支出简单

“公司的很多项目都在外地,要经常出差,而且一出去起码得十多天,时间长的还有几个月待在外面。”叶子说,她一出差,先生的生活也变得简单,吃饭都在单位解决了。这样一来,两人每月的基本生活开销特别少,1500元就够了。另外的支出主要就是娱乐消费,像自己不出差时逛街买衣服、化妆品,两人看电影吃西餐什么的,估计在2000元左右。房贷支出每月大概是6500元。

叶子每月的收入有10000元,先生的单位福利好,经常发色拉油、洗衣粉等生活用品,工资相对少些,大概7000元左右。

年度收支方面,两人的年度收入主要是奖金,约有5万元,支出主要是 购物 1万元、回老家的交通、孝亲以及其他一些费用2万元。

年底 买车 装修新房

对于家庭现有的资产情况,叶子笑说,她和先生除了卡里5万元的现金,以及15万元的定存外,就只有两套房子了。一套是目前二环边的小户型自住房,先生的父母退休后回西北老家养老去了,把房子留给他们,这套房子市值在200万元左右。另一套则是今年年初她和先生共同拿出工作以来的积蓄所买,在房山长阳,100平方米,市值135万元。

叶子介绍,新买的房子今年11月左右能收房,她和先生打算先装修,然后等要生小孩时再去住。另外,长阳虽然有地铁,但是毕竟路途远,年底装修还要考虑买辆车。

闲钱该投向哪里

叶子说,这两年股市低迷,基金也跟着受影响,手中有点闲钱的话真不知道该投向哪里,所以她把买房后余下的15万元全部放在了银行里。

在她看来,投资应该是一个长期的行为,但是像她这样新建立不久的家庭,未来几年面临的支出比较多,像装修、买车、生养孩子等,可能攒下的积蓄没多久就需要动用。这种情况下投资该如何选择。

升职还是生孩子

目前,让叶子纠结的事情就是,她在公司的发展正处于上升期,不出意外的话,明年上半年自己就能升职,当然,工资也会跟着往上调一级。

与此同时,周边亲友都建议她赶紧生孩子,说是29岁正好是女人生孩子比较好的时间段。

“可是一旦决定要生孩子,升职的事情肯定要泡汤了,也意味着在这个公司的发展将中断,生孩子回来可能要换工作。”叶子说,让她担忧的还有,养孩子的话自己收入受影响,可能家里的经济压力一下子就来了。

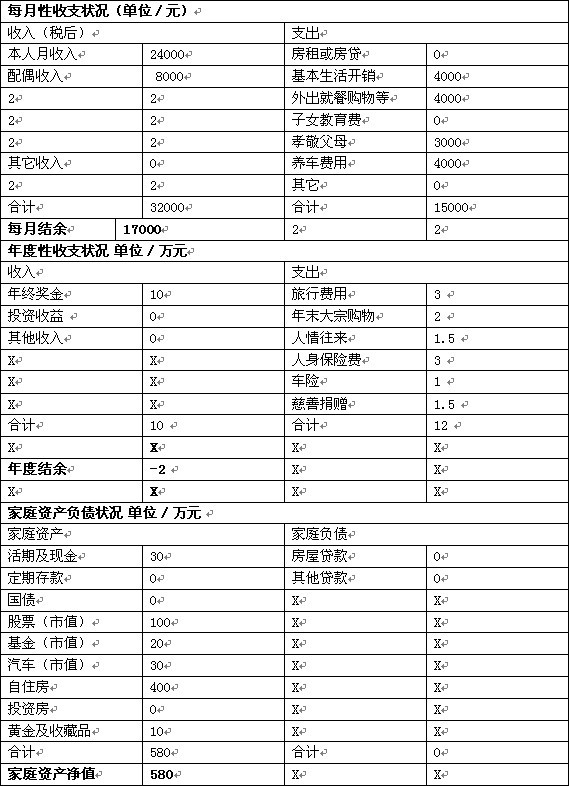

| 每月收支状况 (单位/元) | |||

| 收入 | 支出 | ||

| 本人月收入 | 10000 | 房贷 | 6500 |

| 配偶收入 | 7000 | 基本生活开销 | 1500 |

| 其他收入 | 0 | 外出购物就餐娱乐等 | 2000 |

| 合计 | 17000 | 合计 | 10000 |

| 每月结余 | 7000 | ||

| 年度收支状况 单位/万元 | |||

| 收入 | 支出 | ||

| 年终奖金 | 5 | 保费支出 | 0 |

| 其他收入 | 0 | 过节支出及孝亲 | 2 |

| 购物 | 1 | ||

| 合计 | 5 | 合计 | 3 |

| 年度结余 | 2 | ||

| 家庭资产负债状况 单位/万元 | |||

| 家庭资产 | 家庭负债 | ||

| 活期及现金 | 5 | 房屋贷款 | 95 |

| 定期存款 | 15 | 其他贷款 | 0 |

| 自住房房产市值 | 200 | 信用卡未付款 | 0 |

| 第 二套房 市值 | 135 | ||

| 合计 | 355 | 合计 | 95 |

| 家庭资产净值 | 260 | ||