【读者来信】

一、家庭现状:

1.丈夫40岁,妻子37岁;两个小孩,一个10岁在父母身边,另一个12岁在丈夫老家,由丈夫的母亲供养,丈夫的母亲66岁;

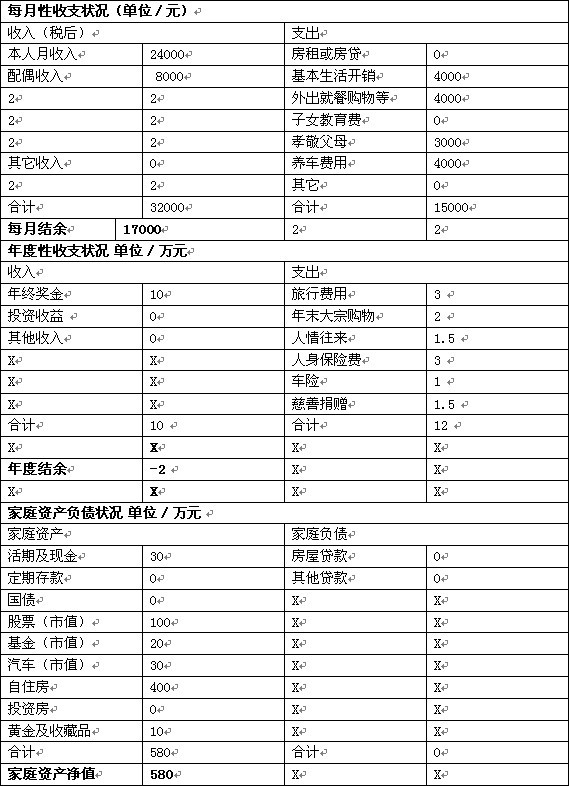

2.家庭年收入约12万元;日常开销2500元/月,养车费用1500元/月,合计支出4000元/月;年支出约5万元;

3.目前有短期银行 理财 产品5万元,将于2012年9月3日到期;银行短期定存12万元;有两套住房,其中一套118平方米多层7楼带部分顶楼花园自住,另一套多层5楼65平方米套二出租,月收租金1300元。丈夫办有一张4000元额度的信用卡;

4.丈夫有痛风病。

二、理财问题:

1.是否应该购买商业保险?哪款保险既可有保障又兼顾投资理财?

2.两套房有无必要整合?曹女士

本期嘉宾:

理财经理 曾露

民生银行 德阳分行

理财经理 曾露

【家庭现状分析】

【理财规划】

曹女士家庭的节余比例(年节余/年收入)达58.33%(一般参考值为30%),说明在资金储蓄和投资方面较灵活。从该家庭资产负债结构看,无负债,有17万元定存和债券类理财产品,以及两套住房,无保险,无股票,资产配置单一,投资增值能力较弱。

【理财规划】

现金规划。一般收入较稳定的家庭储备金为月均支出的3~6倍。建议曹女士的家庭保留目前的现金及活期存款8000元,另购买12000元货币市场基金获取高于活期存款的收益。丈夫的信用卡可作为资金紧急时的必要融通。

保险规划。曹女士的家庭未购买商业保险,但是家庭责任较重,假设夫妻二人均有社保,建议购买具有保障类的商业保险作为补充。根据理财的“双十原则”,一般用年收入的10%左右购买保障类保险是较合宜的,建议曹女士每年购买12000元的保险,主要为意外险和重大疾病保险:首先配置意外险。可选择一张保单保全家的纯消费类卡式保单,某保险公司的一款意外险产品,每年缴不到400元,夫妻2人、2个小孩、配偶的母亲都可以涵盖;其次建议曹女士夫妇均配置重大疾病保险。建议夫妻每人保额10万元,以保障期限20年为例,20年缴,那么两人共需年缴9000元左右;最后建议为两个小朋友适当配置每人1000元左右的小额意外险和可返还的疾病医疗津贴型险种。

子女教育金规划。可采用 基金定投 的方式,如为小孩准备30万元教育费用,距离小孩读大学还有6~8年时间,以预期年化收益率10%算,需每月投资2500元左右。

养老规划。曹女士夫妇正步入中年,要想过有品质的老年生活需要提前准备。建议每月投资1300元定投基金,20年后预期可累积资金约100万元。两套房产目前来看不需要整合。

对现有 金融 资产投资规划建议。目前曹女士家庭的17万元金融资产全部在定期和短期理财产品上面,投资很单一,不利于资产保值增值。除2万元活期及货币基金外,建议配置5万元股票基金或混合型基金,5万元债券类理财产品,5万元定期存款。成都商报记者 吴宇宸