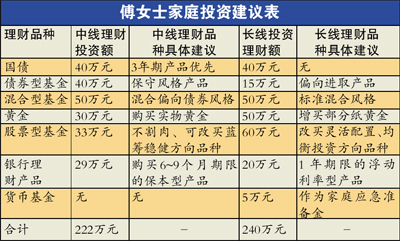

古语云,三十而立。而立之年并不轻松,一般都是家庭刚组建不久,但各种压力已开始扑面而来。30岁上下,一般经济已经完全独立,但也意味着要开始告别无忧无虑的青春,学会承担责任。尽管事业处于上升期,但生活也逐渐过渡到上有老人要赡养,下有孩子要抚养,房子、孩子是绕不过去的话题。怎么把手中的每一分钱用到极致? 理财 师针对三个不同的家庭,给出了不同的建议

1 卖掉小房子 换套大房子

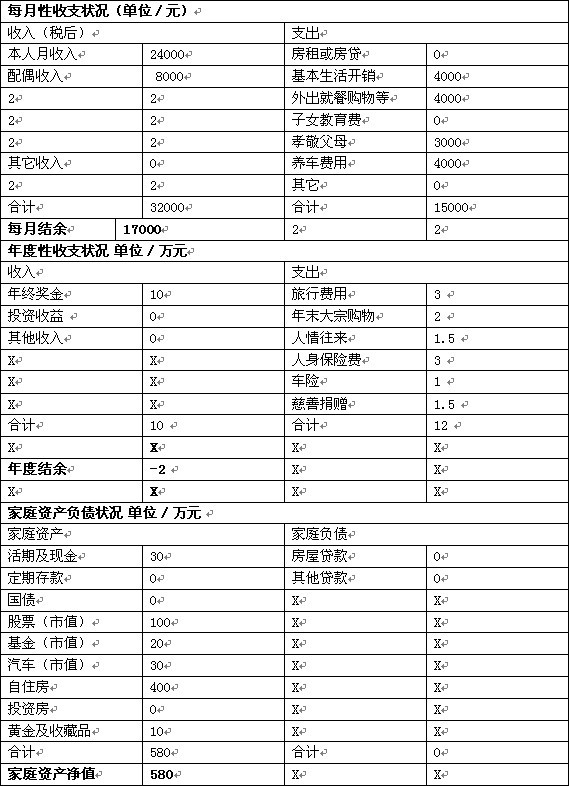

基本情况:

林先生31岁,妻子28岁,两人均在企业工作,暂时还未生育,两人月收入总共1万元左右,比较稳定。目前在南宁市区有房子,市值约45万元。有小车,年开销约3万元。家庭生活每月支出约2000元。目前存款10万元,无需供房,夫妻两人均有社保,没购买其它保险。

理财目标:

换一套离上班地点近的更大一些的房子。理财一定要保本,所投资种类和收益不限。

理财师黄卫妮建议:

一、家庭收入分析

林先生家庭收入为中等水平,是一种稳定的家庭结构类型。但如果失业将面临很大的风险,需要考虑增加收入的渠道。根据林先生家庭的收入及现有情况,他们家有一定的承受风险的能力,可以增加一定风险的投资。

二、家庭支出分析

林先生家的支出情况还算合理,但应该增加积累。家庭没有保险支出,说明保障不够。

三、客户财务状况预测

林先生家庭属于家庭形成期,林先生和其妻子正处于事业的黄金期,收入会稳步增长。目前林先生家庭没有债务,建议可以加大投资力度。林先生的家庭与事业将逐渐达到高峰期,但以后会面临夫妻的养老问题、将来子女的教育问题、换房等问题。

四、投资目标及建议

如果林先生考虑换一套更好的房子,可将现有房屋出售,将所得资金用于购买新房屋的 首付 及装修费。一个三口之家建议购买100平方米的套房(房价在9000元/平方米左右)。可用自己的现有存款和现有房屋的卖出收益先交首付款50万元左右,剩余部分向银行申请贷款。贷款金额为40万元,贷款期限30年,第 二套房 贷年利率7.205%,房贷月供2716元,一年大约为3.285万元。

结余资金可考虑以下投资:

1.林先生和林太太在家庭的地位相当,两人都可考虑购买一份重大疾病保险,20年期,保额50万,加意外保险,保费约3360元/年;定期寿险一份,20年期,保额100万元,保费2400元/年,林太太面临风险与林先生相同,因此两人每年的保险费大约一共11520元。2.鉴于目前中国股票证券市场在遭遇经济危机后正日趋回暖,林先生可适当购买一些绩优股,建议投入金额为2万~3万元。3.由于 基金定投 风险较小,收益性较活期存款高,流动性好可随时变现,建议每月定投1000元。